自動車は私たちの日常生活において欠かすことのできない乗り物のひとつでしょう。

一般財団法人自動車検査登録情報協会の統計によると、令和元(2019)年12月末現在の自動車保有台数は約8,234万台になるそうです。

数多くあり便利な自動車も、万一の事故では一変して私たちの生活を脅かしてきます。

そんなときに頼りとされるのが「自動車保険」と「自賠責保険」。

この名前がよく似た2つの保険、一見すると同じ保険なのではと思われる方がいるかもしれませんが、大きく異なります。今回は「自動車保険」と「自賠責保険」の違いについて解説していきます。

出典:一般財団法人自動車検査登録情報協会『車種別(詳細)保有台数表』(令和元年12月末現在)

自賠責保険とは?

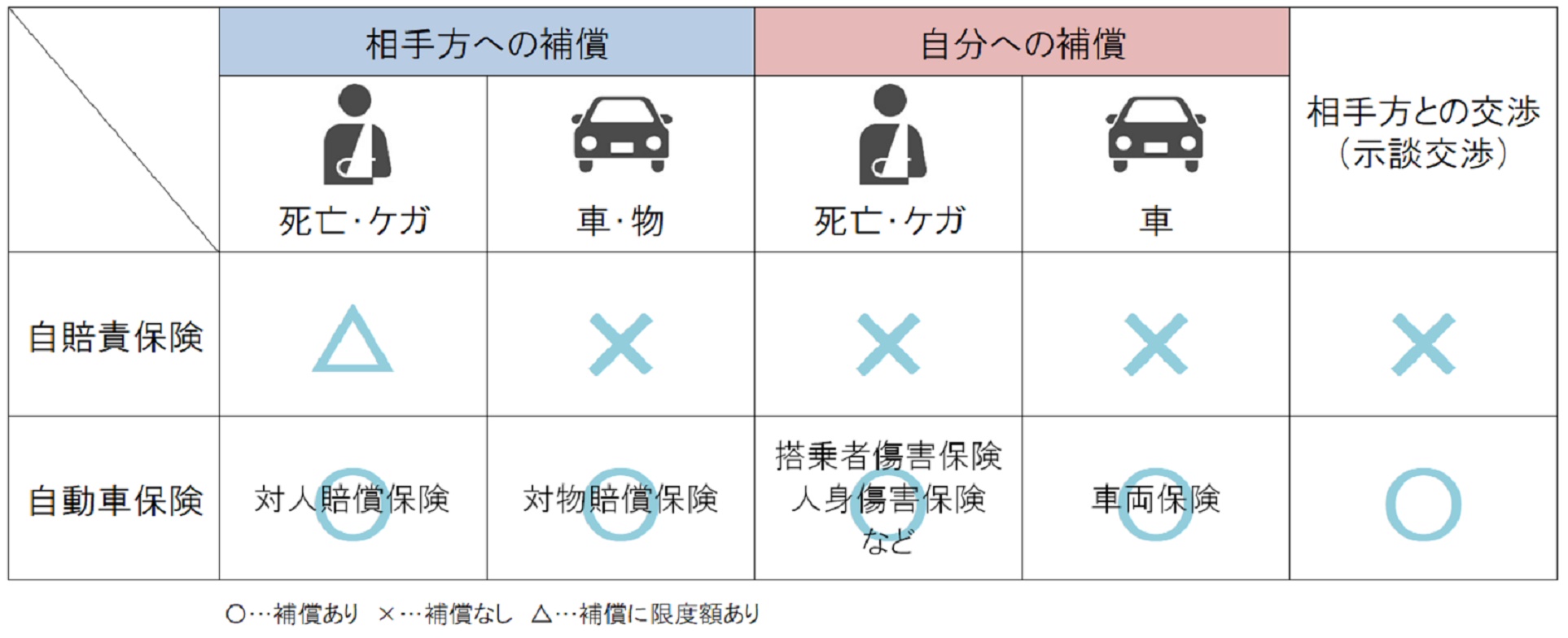

まずは「自賠責保険」。正式名称は「自動車損害賠償責任保険」といい、「自動車損害賠償保障法」によって交通事故による被害者を救済するため、あらゆる自動車の加入が義務付けられており、「強制保険」とも呼ばれています。

自動車損害賠償保障法

(この法律の目的)

第一条 この法律は、自動車の運行によつて人の生命又は身体が害された場合における損害賠償を保障する制度を確立することにより、被害者の保護を図り、あわせて自動車運送の健全な発達に資することを目的とする。

(責任保険又は責任共済の契約の締結強制)

第五条 自動車は、これについてこの法律で定める自動車損害賠償責任保険(以下「責任保険」という。)又は自動車損害賠償責任共済(以下「責任共済」という。)の契約が締結されているものでなければ、運行の用に供してはならない。

自賠責保険に加入せず(無保険)に運転した場合は懲役または罰金、自賠責保険の証明書を所持していなかっただけでも罰金が科せられます。また無保険での運転は交通違反となり違反点数6点が付され、即座に免許停止処分となります。

第八十六条の三 次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。

一 第五条の規定に違反した者

第八十八条 次の各号のいずれかに該当する者は、三十万円以下の罰金に処する。

一 第八条※1又は第九条※2の三第一項若しくは第二項(第九条の五第三項及び第十条の二第四項において準用する場合を含む。)の規定に違反した者

※1…自動車損害賠償責任保険証明書の備付 ※2…自動車損害賠償責任保険証明書の提示

参考:国土交通省『自賠責保険ポータルサイト』より抜粋

自賠責保険の補償内容とは?

では補償内容はどうでしょうか。事故の相手がで亡くなった、傷害を負った、後遺障害が残ったときに保険金が支払われます。

|

損害の範囲

|

支払限度額(被害者1名あたり)

|

|---|---|

|

傷害による損害

治療関係費、文書料、休業損害、慰謝料 |

120万円 |

|

後遺障害による損害

逸失利益、慰謝料等 |

神経系統の機能や精神・胸腹部臓器への著しい傷害で、介護を要する障害

|

|

死亡による損害

逸失利益、葬儀費、慰謝料 |

3,000万円 |

しかしながら補償には限度額があります。また相手方のケガや死亡に限り適用されるため、自動車の破損等の物損事故については補償されません。運転者自身のケガ等も補償されず、相手の損害額が限度額を超えた場合、超えた部分は自己負担となります。自分はもちろん被害者もしくは遺族の生活に多大な影響を及ぼすことになるでしょう。

そこで、自賠責保険では補償されない部分をカバーするため自動車保険があります。

自賠責保険と自動車保険の違いは?

自動車保険は、自賠責保険と異なり、任意で加入することができます(任意保険)。その補償内容としては、対人賠償保険、対物賠償保険、人身傷害保険、無保険車傷害保険、搭乗者傷害保険、車両保険、費用保険等、様々な種類があります。

相手方のケガや死亡に関しては、上記のとおり自賠責保険では足りない部分を、自動車保険で補償することになります。物損に関しては、自賠責保険での適用がないため、自動車保険によって損害を補償していくことになります。

さらに大きな違いとして、自動車保険では対人・対物賠償の示談交渉のサービスがあり、加害者に代わり保険会社が被害者と交渉を行います。

また費用保険のなかには弁護士費用特約というものがあります。これは発生した事故に関して弁護士に依頼した場合、その弁護士費用を保険会社が支払うというものです。

このように自動車保険は、自賠責保険で補償されない部分をカバーするとともに、様々な補償があるため多様なケースに対応できるメリットがあります。

まとめ

自賠責保険と自動車保険との違いについて解説してきました。

法律により加入を強制されている自賠責保険に対して、自動車保険の加入は任意です。なかには保険料を抑えるため自動車保険に加入していないドライバーもいます。

一般的に自動車事故は被害額が高額になることが多く、補償が限定的な自賠責保険のみでは十分に賄え切れません。被害の救済は事故の相手だけではなく自分自身にも必要なことです。

任意だからと加入しないのではなく、自分を含めた誰かを守ることだと考えて加入することが大切だと思います。