古い建物は火災保険料が高い?

この間、実家の建物の火災保険が満期になると案内が来たんだけど、保険料がすごく上がっていて驚いたよ。

もしかしたら、建物の築年数に原因があるかもしれないね。建ててからどのくらい経つの?

20年ぐらいかな。

ちょうど保険料が大きくあがる時期にきているんだね。

なぜ保険料が高くなるの?

2019(令和元)年10月30日に、損害保険料率算出機構が火災保険の参考純率改定とともに、「築年数が浅い住宅(築浅住宅)に対する割引の導入」を発表しました。

導入の理由として、築浅住宅のほうが、築年数が経過した住宅よりリスクが低いという実態を反映させるためだとしています。

参考:損害保険料率算出機構「火災保険参考純率2019年10月7日金融庁長官への届出」

古い住宅はそんなに事故が多いのかな?

建物が古くなれば設備機能も劣化して、事故が起きる可能性が高くなるよ。築浅住宅への割引制度を導入したのも、建物が古くなると自然災害によるダメージが大きくなることに加え、水濡れ事故のリスクが高まるとされているね。

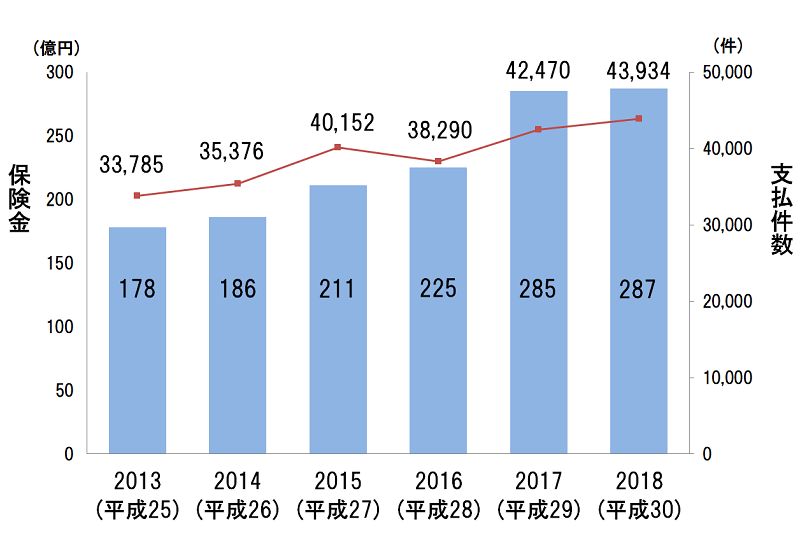

■水濡れ損害による支払い状況

出典:損害保険料率算出機構「火災保険・地震保険の概況2019年度版」

だんだん増えてきてるんだね。

総務省が2018(平成30)年におこなった調査によれば、国内の住宅総数(築年数不明を除く)4,891万戸のうち、1990(平成2)年以前に建てられた築28年以上の住宅は2,113万戸と全体の43.2%を占めるそうだよ。

古い建物の比率は年々上がっているから、水濡れ事故の件数も増えるかもしれないね。

出典:総務省統計局「平成30年住宅・土地統計調査 調査の結果」

国土交通省の指針によると、1976(昭和51)年から1995(平成6)年の間に建築されたマンションであれば建築から25年後、1996(平成7)年以降に建築されたマンションでは建築から30年後が給排水管の更新工事を行う目安になるそうです。

出典:国土交通省「マンション管理標準指針(平成17年12月策定)」

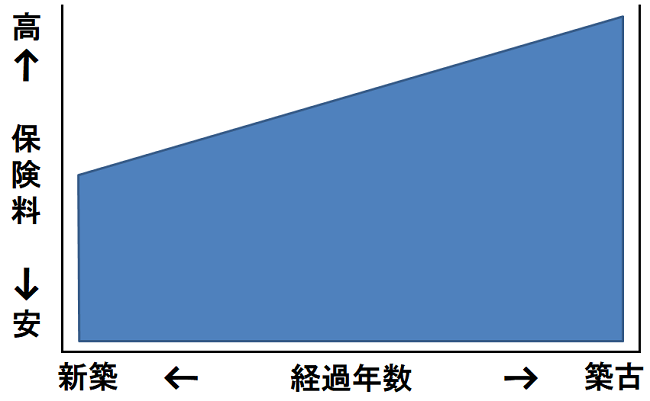

これらの数字から見てわかるとおり、建物が古くなれば漏水リスクが高くなるんだ。だから火災保険料もリスクに比例して変えていくことになったよ。

このような背景により、築浅住宅の保険料は安く、古くなると高くなるようになりましたが、築浅住宅の割引とはどのようなものがあるのでしょうか。

保険会社によって異なりますが、「築浅(築年別)割引」と「築年数別料率」のいずれかの制度が用意されています。

なお、いずれの制度も建物のみが対象となり、家財は対象にはなっていませんので注意してください。

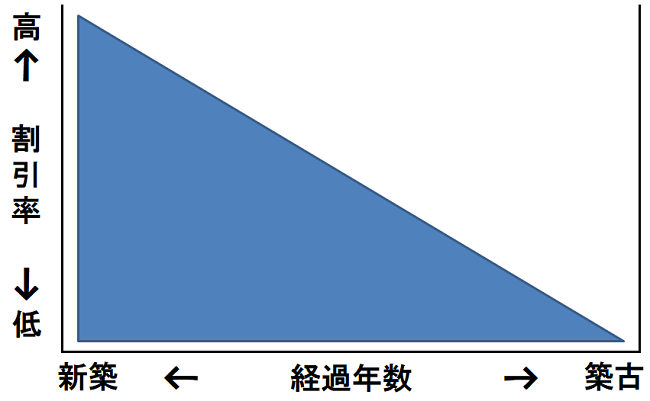

築浅割引とは?

火災保険の始期日(契約の開始日)時点で、築年数が一定の年数未満の住宅に対して適用される割引です。保険会社によって対象となる築年数は異なりますが、最短で10年未満(9年11か月まで)、最長では20年未満(19年11か月まで)になっています。

一般的に新築時の割引率が最も高く、築年数が経つごとに割引率が下がっていきます。適用される割引率は、建物の築年数のほか、保険期間、補償内容によっても変わることがあります。

2021(令和3)年1月の改定で、割引率の最大が20%から40%へ引き上げられたよ。

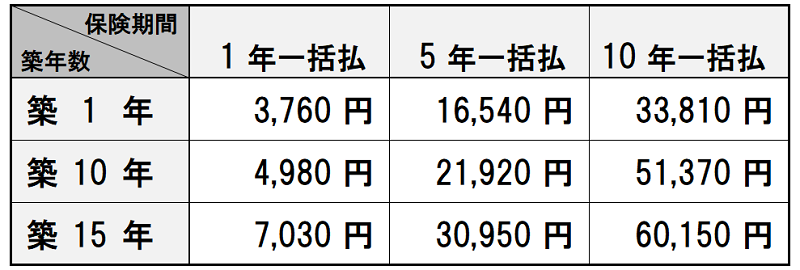

保険料例

築年数によって保険料がどの程度変わるのか、実際に試算してみました。

概算保険料は火災保険料のみで、地震保険料は含まれていないので注意してね。

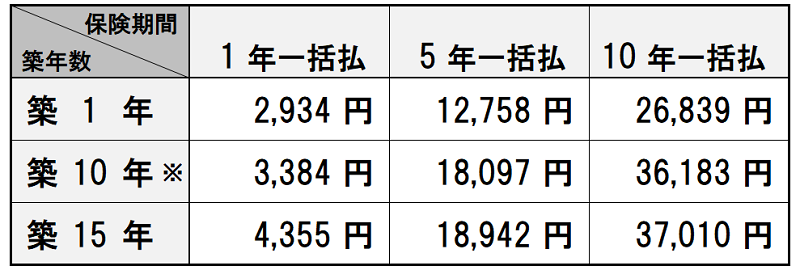

・代理店型S社:築年数15年未満(14年11か月)の建物まで割引対象

・ネット型S社:築年数10年未満(9年11か月)の建物まで割引対象

≪マンション:M構造≫

所在地 東京都

保険金額 建物:1,000万円

補償内容 オールリスク型(水災補償なし、免責金額0円)

■代理店型S社

■ネット型S社

※築年数は9年11か月で試算

※築年数は9年11か月で試算

・汚損・破損リスクの免責金額3万円

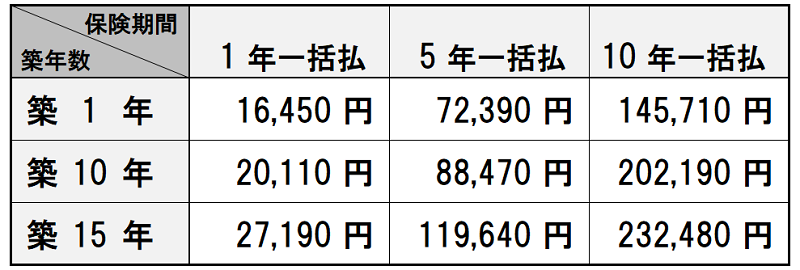

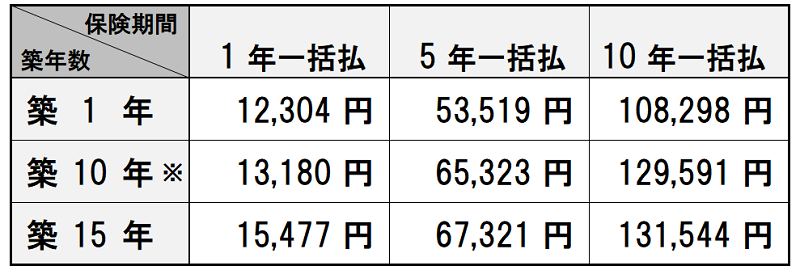

≪木造住宅:H構造≫

所在地 東京都

保険金額 建物:1,000万円

補償内容 オールリスク型(水災補償あり、免責金額0円)

■代理店型S社

■ネット型S社

※築年数は9年11か月で試算

※築年数は9年11か月で試算

・汚損・破損リスクの免責金額3万円

築年数別料率とは?

火災保険の始期日(契約の開始日)時点での築年数に応じて、そのリスクに見合った料率が適用される仕組みです。料率は1年ごとには変動せず、一定の年数ごとに区分されていることがほとんどです。

2021年1月の改定では、築年数の新しい住宅では保険料が安く、築年数の古い住宅では保険料が高くなりました。

この改定では、築年数1年未満(新築)の場合だと20~30%値下げされたのに対して、築25年以上の建物では20~60%値上げになっているよ。建物の所在地、構造によっては90%超も値上げになっているね。

うわ!そんなに値上げされたら火災保険に入れなくなるんじゃないの?

大きな値上げをしている地域は、保険料が安い地方都市に多いんだ。値上げ率が大きくても、保険料の値上げ幅で見ると、他の地域とあまり変わらないかもしれないよ。

マンション共有部分を補償する「マンション保険」では、すでに築年数によって保険料が変わるようになっています。この保険でも築20年目から保険料が大幅に上がる傾向にあります。また、築20年目以降のマンションの契約を引き受ける際には補償内容に制限を設けられることもあります。

大きな理由として水濡れ事故の増加があげられているよ。水濡れ事故に備えて加入しているマンション管理組合も多いから当然かもしれないね。

まとめ

さん.jpg)

建物が古くなってくると漏水リスクが高くなる分、保険料も高くなるんだね。

新しい建物でも経年劣化による配管の破損はほとんどないかもしれないけど、配管の詰まりで漏水することがあるから気を付けないとね。

住宅取得時には将来の支出も踏まえて検討する必要があるかもしれません。