火災保険の必要性を解説します

就職したから実家を離れて一人暮らしを始めようと思うんだ。

それはいいね。どこに住むか決めたの?

これから不動産屋に行って探すところだよ。マンションにするかアパートにするか悩むな~。

そうなんだ。部屋を借りるとなると「火災保険」にも入らなくちゃね。

火事なんてめったに起きないし、入らなくてもいいんじゃない?

なんとなく入らないといけないかなと思って加入したけど、「いまどき火事なんてめったに起きないし、本当に必要なの?」と考えている方は多いのではないでしょうか。

今回は本当に火災保険が必要ないのか考えてみます。

火災の発生件数はどれくらい?

総務省消防庁の調査によると、2019(令和元)年(1月~12月)における総出火件数は37,538件、うち建物火災が20,915件(住宅火災:10,696件)で、1日平均約57件建物火災が起こっていることになります。

損害状況を見ますと焼損棟数30,795棟、り災世帯数18,118世帯、損害額は建物火災に限ったものではありませんが802億4,313万円と1件あたり213.8万円です。

参考:総務省消防庁『令和元年(1月~12月)における火災の概要(概数)(令和2年4月22日)』

意外と少ないように思うけど…。

建物の性能向上などもあって、建物火災発生件数は徐々にだけど下がってきているね。

しかし、被災する確率がわずかであっても火災による経済的ダメージが大きいことも明らかです。場合によっては生活が破綻する可能性もあります。

ちょっと心配になってきたな…。

火災の発生原因は?

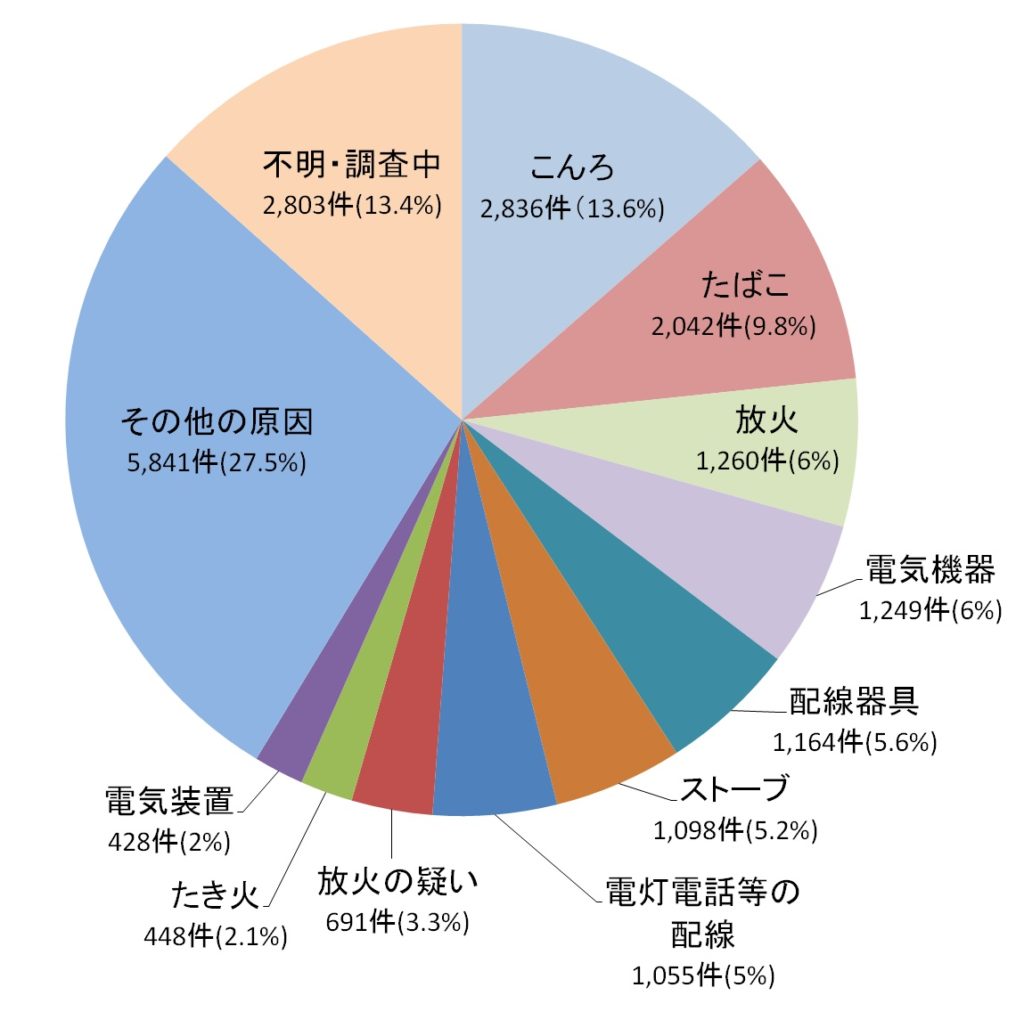

引き続き総務省消防庁の調査を引用しますが、2019(令和元)年(1月~12月)における建物火災の原因は1位「こんろ」、2位「たばこ」、3位「放火」です。4位以下は電気器具、配線器具、ストーブと続きます。自分が注意することで事前に防げる失火もありますが、放火はいくら注意しても防ぎようがありません。放火および放火の疑いとみられる建物火災は1,951件発生しています。同様に隣近所からの「もらい火」も自分で防ぐことができません。

■建物火災の出火原因

出典:総務省消防庁『令和元年(1月~12月)における火災の概要(概数)』を基に作成

出典:総務省消防庁『令和元年(1月~12月)における火災の概要(概数)』を基に作成

「その他の原因」にはマッチ・ライターの不始末によるものが255件、火遊びが原因とするものが176件もあったよ。

火遊びって、状況次第では放火と変わらないような…。

もし火災保険に未加入だったら…

当然ですが、全て自己負担になります。

2016(平成28)年12月に発生した糸魚川市大規模火災のように大規模な火災が起こる可能性が今後もあります。被害を受けた側としては理不尽に思うかもしれませんが、火元の人に故意、重大な過失がなければ、自分の貯蓄などから修繕あるいは再建費用を出す必要があります。

もし住宅ローンが残っている状況で火災に遭ったら、修繕または再建費用に加え、ローンの支払いも重なり、生活に多大な影響を及ぼすでしょう。

火災保険は自然災害にも有効?

火災保険は文字通り、火災によって生じた建物、家財の損害を補償する保険ですが、現在販売されている火災保険の多くは、火災のほか、風災・水災などの自然災害、盗難による損害など幅広く補償されています。保険会社の保険金支払額も火災によるものより、自然災害による支払いが増えている状況にあります。具体的な補償内容については別途解説します。

まとめ

どう、「火災保険」となっているけど、火災以外の災害も幅広く補償する保険なんだよ。

自分で注意していても防げない事故もあるから、保険に入って備えをしておくことも大切なんだね。

契約する際には建物の構造や所在地、補償内容などいろいろと確認したり、考えたりしなければならないことがあるから、保険の専門家に相談するといいよ。