世の中には「保険」がいっぱい!

ねえ、イヌくん。ちょっといいかな?

なにお姉さん?

イヌくん、保険に詳しいから私に必要な保険を教えて!

急に言われても、どんな目的で、どういった補償が必要なのか分からないとアドバイスはできないよ。

でも、保険に入っておいたほうがいいよって、みんな言うでしょう?

「保険」といってもいろいろあるんだよ。

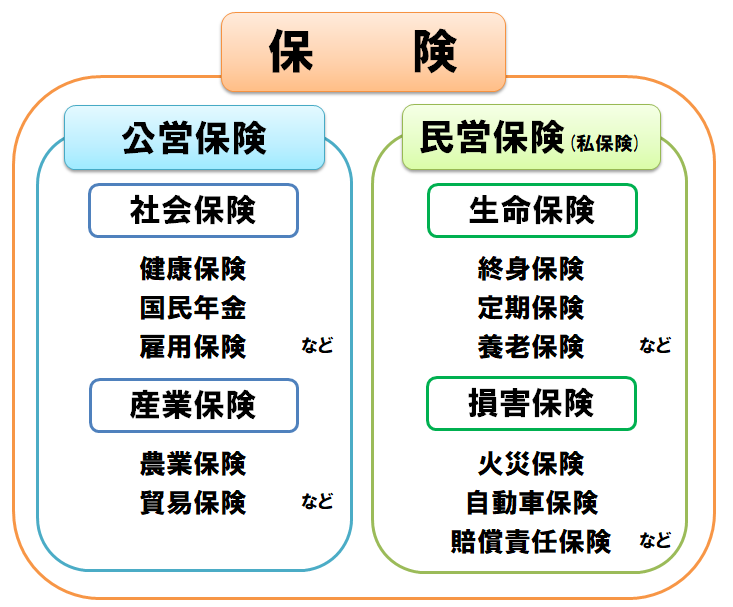

「保険」は大きく「2つ」に分けられる

巷にあふれるいろいろな「保険」。それらを整理するところからはじめましょう。

「保険」には「公営保険」と「民営保険」の2つに分けられます。

「公営保険」は、国や地方自治体などが運営する保険でのことで、健康保険、年金保険、雇用保険などの「社会保険」と、産業の保護、育成を目的とした「産業保険」に分けられます。

「民営保険」は、生命保険会社や損害保険会社などが運営する保険のことです。「私保険」とも言います。この保険も「生命保険」と「損害保険」に分けることができます。

「生命保険」は、保険と聞いて一番先に浮かぶ人が多いかもしれません。人の生死など命かかわる保険です。終身保険、定期保険、養老保険などがあります。

「損害保険」は、偶然な事故でモノが壊れたりしたときなどに備える保険です。火災保険、自動車保険、賠償責任保険などがあります。

このなかだとお姉さんはどれかな?

う~ん、「医療保険」を探しているけど見当たらないわね。

「医療保険」は「生命保険」、「損害保険」のどちらにも当てはまらないから、この図には載ってないんだ。

どういうこと?

次はその点を説明するね。

保険の分野は「1,2,3」

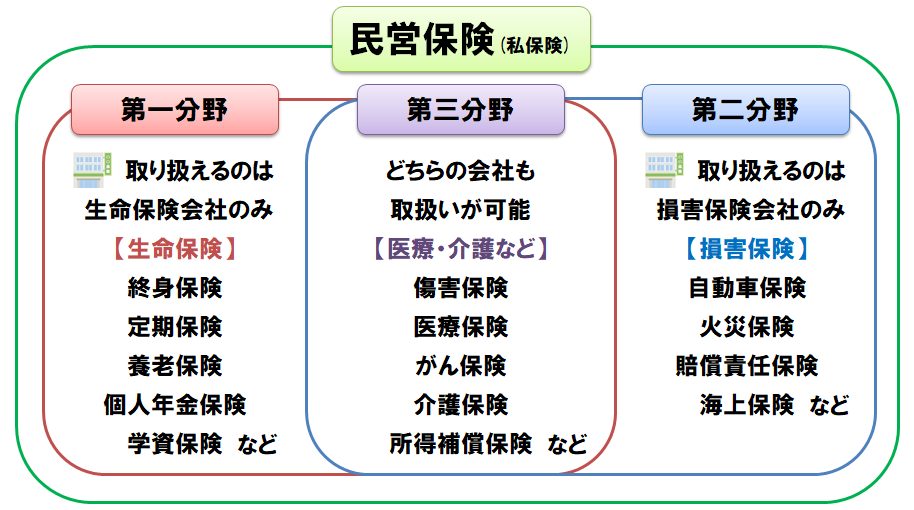

上の図では「民営保険」を「生命保険」と「損害保険」の2つにわけましたが、法律上はどうなっているのでしょうか。

保険会社は「生命保険会社」と「損害保険会社」の2つしかありません。(保険業法第3条第2項)

それに対して「保険商品」は3種類に分類され、それぞれ「第一分野」、「第二分野」、「第三分野」と呼ばれています。「医療保険」はこの「第三分野」に含まれます。

第一分野

人の生存または死亡に関して一定金額の保険金を支払うことが約束された保険のことで、「生命保険」と呼ばれるものです。(保険業法第3条第4項第1号)

「終身保険」、「定期保険」、「養老保険」、「個人年金保険」、「学資保険」などの保険商品があり、取り扱えるのは生命保険会社のみです。

第二分野

一定の偶然な事故によって生じた損害額に応じて保険金を支払う保険のことで、「損害保険」と呼ばれるものです。(保険業法第3条第5項第1号)

「自動車保険」、「火災保険」、「賠償責任保険」、「海上保険」などの保険商品があり、取り扱えるのは損害保険会社のみです。

第三分野

生命保険、損害保険のいずれにもあてはまらず、明確に区分できない保険のことをいいます。(保険業法第3条第4項第2号)

具体的には「傷害保険」、「医療保険」、「がん保険」、「所得補償保険」などの保険商品があり、生命保険会社、損害保険会社のどちらとも取扱うことができます。

へ~、損害保険会社でも「医療保険」を売っているのね。生命保険会社だけだと思った。

そうだね、「医療保険」や「がん保険」は生命保険会社で売られているのが多いね。以前は損害保険会社でも売られていたけど、2005年から2006年にかけて発覚した「保険金不払い事件」でほとんどの会社に業務改善命令(一部は業務停止命令)が出されるといった事態を受けて販売体制を見直した結果、販売中止したところが多いんだ。

まとめ

一口に「保険」と言ってもこれだけたくさんあるのね。

よく「リスクの数と同じだけ保険が存在する」と言われるとおり、ここで紹介しきれていない保険がまだまだあるんだ。

いっぱいあり過ぎてわからないから、全部イヌくんにお任せするね。

だから、どんなリスクに備えたいのか、目的に合わせて保険を選ばなきゃいけないのに……。

保険にはそれぞれ特徴、役割があります。その内容を理解したうえで、正しく保険に入ることが大切です。