生命保険にもカタチはある

保険って、なんか分かりづらいわね。

家電製品や洋服のように実際に触ったり、目で見たりすることができないから、イメージがつかみにくいかもしれないね。

基本のカタチは「四角形」

生命保険は商品が複雑なうえ、たくさん種類があって分からないと思われていますが、実際は「定期保険」、「終身保険」、「養老保険」の「3つの基本形」から成り立っています。

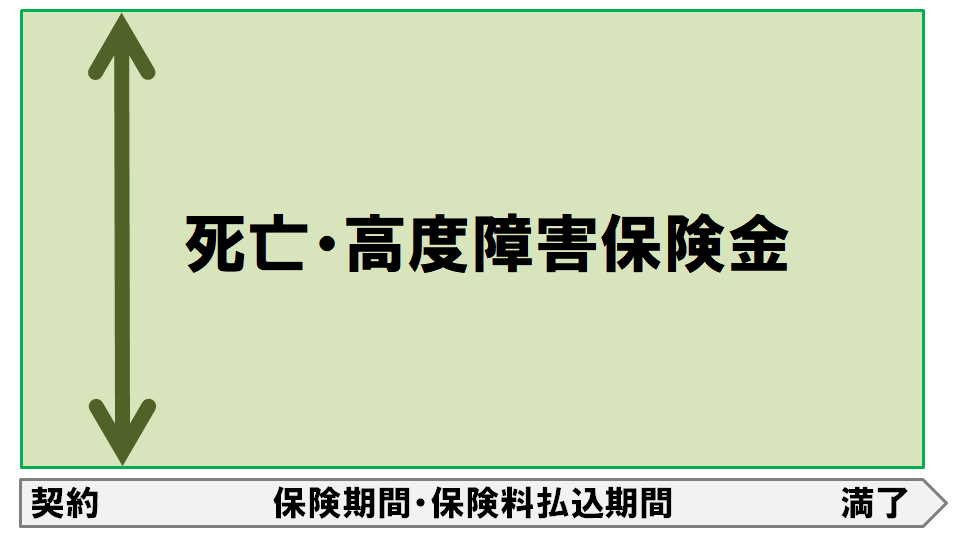

定期保険

必要な期間、死亡・高度障害の保障を確保できる保険です。

保険期間を自在に設定できるので、一家の働き手の責任が最も重くなるときに、万一のときを想定して、残された家族の生活費の確保のためなどに加入することができます。

基本的に貯蓄性はなく、解約返戻金もほぼありませんが、そのぶん保険料が割安になっています。いわゆる「かけ捨て型」の保険です。

安いのはいいわね。

そうだね。ただし保険期間が長く設定されると、保険料もその分高くなるよ。また、保険期間が自動更新できるタイプでは更新のたびに保険料が上がっていくから注意が必要だね。

とはいえ、3つの中では最もシンプルな保険だよ。

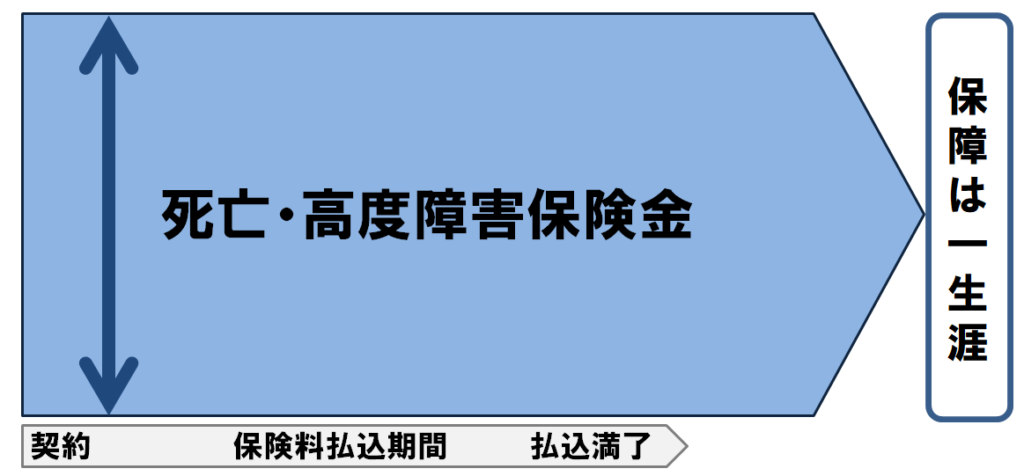

終身保険

「終身」の名の通り、死亡・高度障害の保障を一生涯確保できる保険です。

保障が一生涯続くため、相続税や葬儀費用など、いつかわからないものの亡くなったときに必ず発生する費用を確保するという目的に適しています。

定期保険と比べると保険料は高くなりますが、貯蓄性も高く、通常、保険料払込期間終了後、それまでに支払った保険料の累計額よりも解約返戻金の方が上回ります。

保険料が高くても、お金が貯まるのはちょっとうれしいかな。

将来、保障が必要なくなったときには、解約返戻金を年金に移行することもできる場合があるから、様々な目的に利用できるね。

「低解約返戻金型」の場合、一定期間内に解約すると解約返戻金が通常の終身保険よりも低く抑えられているから注意してね。その分保険料が割安なうえ、一定期間が過ぎれば、通常の終身保険よりも解約返戻金が多くなるのは魅力かな。

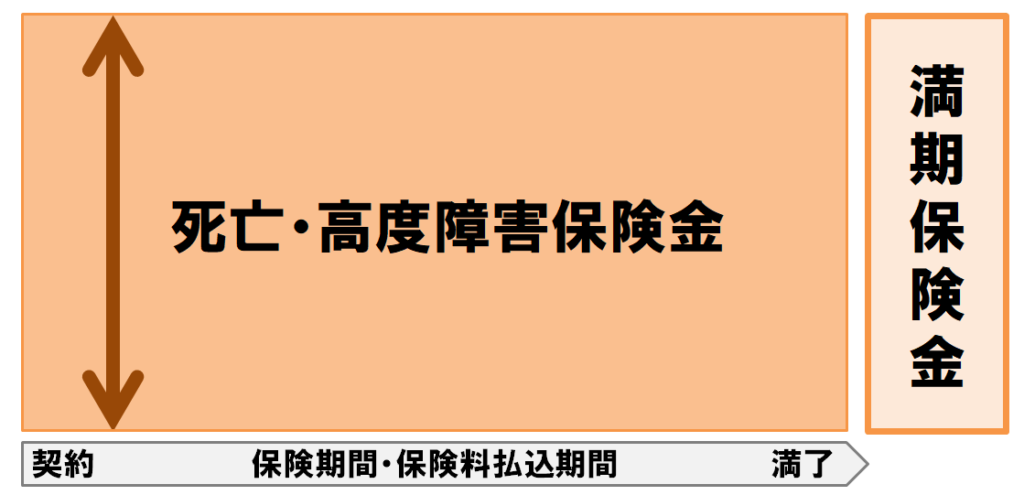

養老保険

「保障」と「貯蓄」を兼ね備えた保険です。

保険期間中に死亡した場合には死亡保険金を、満期時に生存していたときには死亡保険金と同額の満期保険金が支払われます。

「養老」の名の通り、「老後のための貯蓄」に使うほか、満期保険金の受取時期が決まっているため将来に向けた計画的な資金作りにも利用できます。また、ほかの2つよりも解約返戻金が高くなる傾向があるので、万一、緊急で資金が必要になったときは解約返戻金を利用する手立てもあります。

3つの中で保険料が一番高いですが、貯蓄性も一番高いのが特徴です。

お金が貯められて、戻ってくるのはいいわね。

法人だと、退職金の積み立てとして利用されることもあるよ。

注意点として、満期保険金は自分で申請しないと受け取れないこと、満期になったら保障も終了するので改めて保障の手配が必要になることかな。

定期保険、終身保険は多くの生命保険会社で販売されていますが、近年では金利の低下が長期化して運用利回りの確保が難しくなったことを理由に、養老保険をはじめとした貯蓄性の高い保険販売を中止する動きがあります。

【参考】FP試験対策向け

さて、ファイナンシャル・プランニング技能検定の試験では生命保険の基本形(型)について、「死亡保険」、「生存保険」、「生死混合保険」の3つに分けられています。

2010年に保険法が施行されるまで、生命保険の定義は商法第673条に規定があったものの、「生存保険」についてはあいまいな状態になっていました。しかし、保険法第2条第8号において、「保険契約のうち、保険者(保険会社)が人の生存または死亡に関し一定の保険給付を行うことを約するもの(傷害疾病定額保険契約に該当するものを除く。)」と規定され、「生存保険」も明確に生命保険に含まれるようになりました。

「傷害疾病定額保険契約」は医療保険やがん保険などのことで、いわゆる「第三分野」に位置づけられます。(生命保険は「第一分野」です。)

被保険者(保険の補償を受けることができる人)が死亡、高度障害状態になったときに保険金が支払われます。

代表的な保険として定期保険、終身保険、定期保険特約付終身保険があります。

被保険者が契約してから満期まで生存していたときに保険金が支払われます。

代表的な保険として個人年金保険があります。

死亡保険と生存保険を合わせた保険です。

被保険者が死亡したときは死亡保険金、満期経過後も生存しているときには満期保険金(生存保険金)が支払われます。

代表的な保険としては養老保険があります。

3つのうち「死亡保険」のみ保険法第38条にその定義が明確化されています。

ここまで詳細な出題はありませんが、余裕があれば周辺知識として持っておくといいでしょう。

まとめ

今回は生命保険の基本形について解説しました。この3つを基本にいろいろと組み合わせて、自分なりの形にした保険に入るのがベストです。

そのためにも、それぞれの違いを理解して、自分がどれに当てはまるか、それとも貯金などの保険以外で対処できるかをまずは考えてみましょう。