意外と知らない地震保険を学ぼう

このあいだ、夕ご飯のときに地震があってビックリしたよ。

あれは結構大きかったね。

スマホやテレビ、ラジオから警報音が鳴って、すごく怖かった。

そんな地震による損害を補償する「地震保険」は、名前こそ知られていてもその内容まであまり知られていません。被害に遭う前に「地震保険」について見直してみましょう。

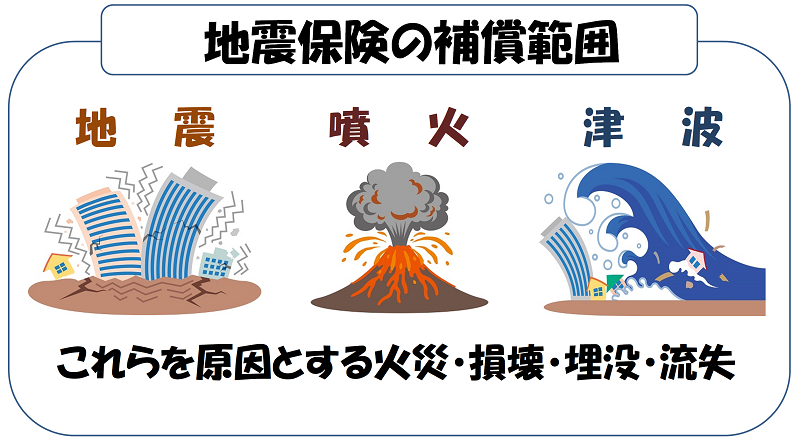

どんなときに補償されるの?

「地震保険」はその名の通り、地震で被害を受けたときに補償される保険です。地震のほか噴火やこれらによる津波の被害も対象になります。

地震が原因で発生した火災による被害は「地震保険」で補償されます。

「火災保険」ではないんだね。

「火災保険」では地震が原因による火災は免責(補償対象外)になっているよ。これまでの大地震でも発生後に火災が多く発生しているから「地震保険」で備えておく必要があるね。

注意しなければならないのが、「地震保険」は「火災保険」とセットで加入しなければならないこと。言い換えれば「地震保険」だけ加入することはできないよ。

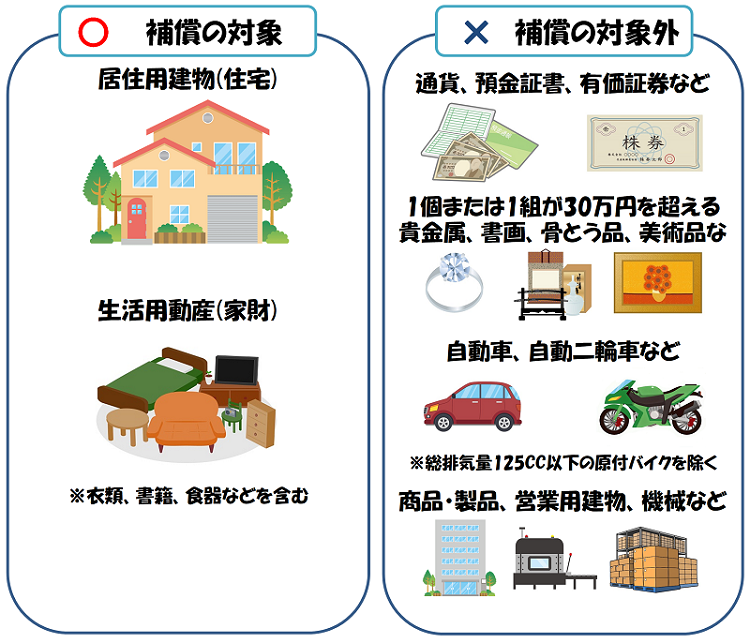

どんなものが補償されるの?

地震保険の対象になるものは「居住用建物(住宅)」と「生活用動産(家財)」に限られます。美術品や宝飾品、商品・製品や機械・什器など営業用の財産は対象になりません。

火災保険であれば補償の対象になるものでも、地震保険では対象にならないものがあるんだね。

そうだね。あと火災保険と違って保険金額には制限があるんだ。

また、既に他の地震保険契約があり、追加で地震保険契約しようとするときは、限度額から他の地震保険契約の保険金額を差し引いた残額が追加契約の限度額となります。

建物の火災保険金額が2,000万円、家財が1,000万円の火災保険契約に地震保険を契約しようとした場合、

建物:600万円(30%)~1,000万円(50%)

家財:300万円(30%)~500万円(50%)

この範囲で保険金額を設定しなければならないよ。

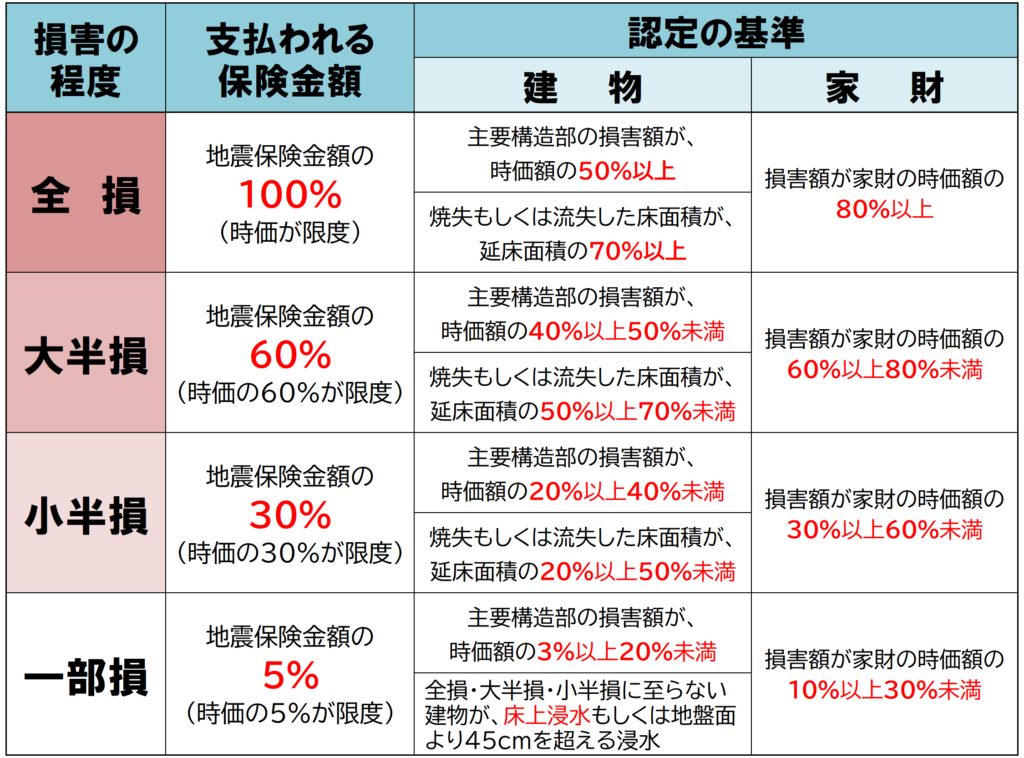

保険金の支払われ方が決まってるって本当?

地震保険の保険金の払われ方は、損害の割合によって決定されます。

■地震保険支払い基準(2017年1月1日以降)

あれ?火災保険だと被害に遭って修理や買い替えに必要な費用が保険金として支払われるけど、地震保険は違うんだね。

地震保険は建物や家財がそれぞれ全体の何%ぐらいが被害に遭ったかで支払われる保険金が決まるから、修理や買い替えに必要な実際の損害額よりも支払われる保険金額のほうが低くなるよ。

なんでそうなっているの?

地震保険は「地震保険に関する法律」に基づいた制度で、被害に遭った人が元の生活を再建する資金に充ててもらうことを目的としているからなんだ。

多くの人を救済できるよう、保険金額に限度額を設定したり、支払い基準を決めておくんだ。

地震保険に関する法律

(目的)

第一条 この法律は、保険会社等が負う地震保険責任を政府が再保険することにより、地震保険の普及を図り、もつて地震等による被災者の生活の安定に寄与することを目的とする。

広範囲に被害が生じる地震災害では、火災保険と同じように被災世帯ごとに詳細な調査をおこない、実際の損害額で保険金を支払おうとすると多くの時間がかかり、東日本大震災クラスでは保険金の受け取りまで数年間かかると言われています。

そこで支払い基準を設け、速やかに保険金が支払えるようにしています。この基準があることで損害調査の専門家である損害保険鑑定人や保険会社の損害サービススタッフに加え、保険会社の営業、事務スタッフ、保険代理店など専門家以外も調査にあたることが出来、より迅速に保険金の支払いが可能になります。

ほかにも建築士など、一定の研修を受けた人が調査することになっているよ。

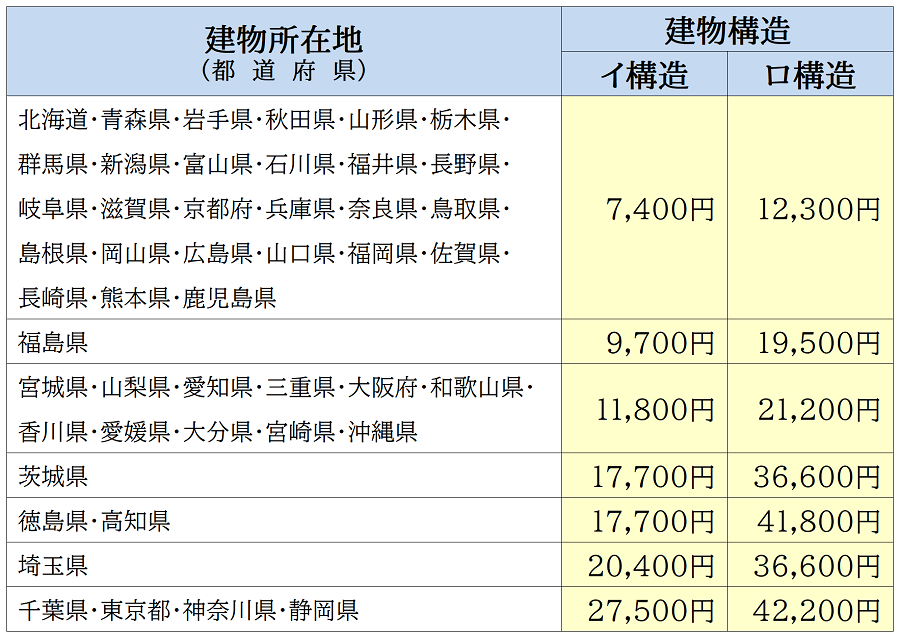

保険料はどうなっているの?

保険料はどうなっているの?

地震保険料は都道府県と建物の構造の組み合わせで決まるよ。

建物の構造については建物の性能によって「イ構造」と「ロ構造」の2つに区分されているよ。

火災保険の構造がM構造・T構造(A構造・B構造)または1級構造・2級構造(特級構造)

ロ構造

火災保険の構造がH構造(C構造・D構造)または3級構造(4級構造)

「イ構造」は保険料が安く、耐火性能が高いマンションやコンクリート造、鉄骨造住宅のこと。「ロ構造」は保険料が高く、耐火性能が低い木造住宅などが該当するよ。

保険料が結構高いんだね。

他の自然災害と比べて被害が広範囲かつ大きくなるから、それに備えるためにも火災保険と比較すると保険料は高くなっているね。

ただ割引制度も複数用意されていて、最大50%まで割引されるよ。

注意点として、これらの割引は重複して受けることができず、適用可能な割引のうち最も割引率が高いもの1つだけが適用されます。

地震保険料控除を忘れずに!

2006(平成18)年の税制改正で「損害保険料控除」が廃止され、2007(平成7)年1月1日より地震保険を対象とした「地震保険料控除」が新設されました。

地震保険料控除はその年に支払った地震保険料の金額に応じて控除額が決まり、所得税は最大5万円、住民税は最大2万5千円まで課税所得金額から控除できます。

この控除を受けるためには、保険会社から毎年10月頃に送付される「地震保険料控除証明書」を確定申告書に添付、または申告の際に提示する必要があります。勤務先で年末調整する場合は、勤務先へ提出します。

保険証券が発行されている場合、地震保険に加入した年の分については保険証券に添付されていることがありますので確認してみましょう。

紛失しないように大切に保管しておこうね。

まとめ

新潟地震をきっかけに誕生した地震保険は、その後の大地震の発生を経て加入件数が増加しています。一方で、2011(平成23)年3月の東日本大震災で多くの保険金支払いがあったことから補償内容、保険料の見直しが行われ、一部地域で値下げはされたものの全国的には値上げとなりました。今後もこの流れは続く可能性が高いです。

とはいえ、地震被害を救済する公的措置が難しい現状では自分自身で備えなければなりません。地震保険は財産を守るよりも災害後の生活再建のためにありますので、加入は必須と言えるでしょう。