車両保険はいる?いらない?

最近車を買ったけど、ワタシの車にも車両保険を付けたほうがいいのかな?

基本的には付けたほうがいいと思うよ。特に車同士の事故だと過失割合が問題になって相手からの補償が遅くなるようなときには、自分の車両保険を使って修理することができるからね。

でも、車両保険って保険料が高いんでしょう?どうしたらいいか悩むわ。

そこで車両保険の補償内容をおさらいしながら、補償が必要なのかどうか確認していきます。

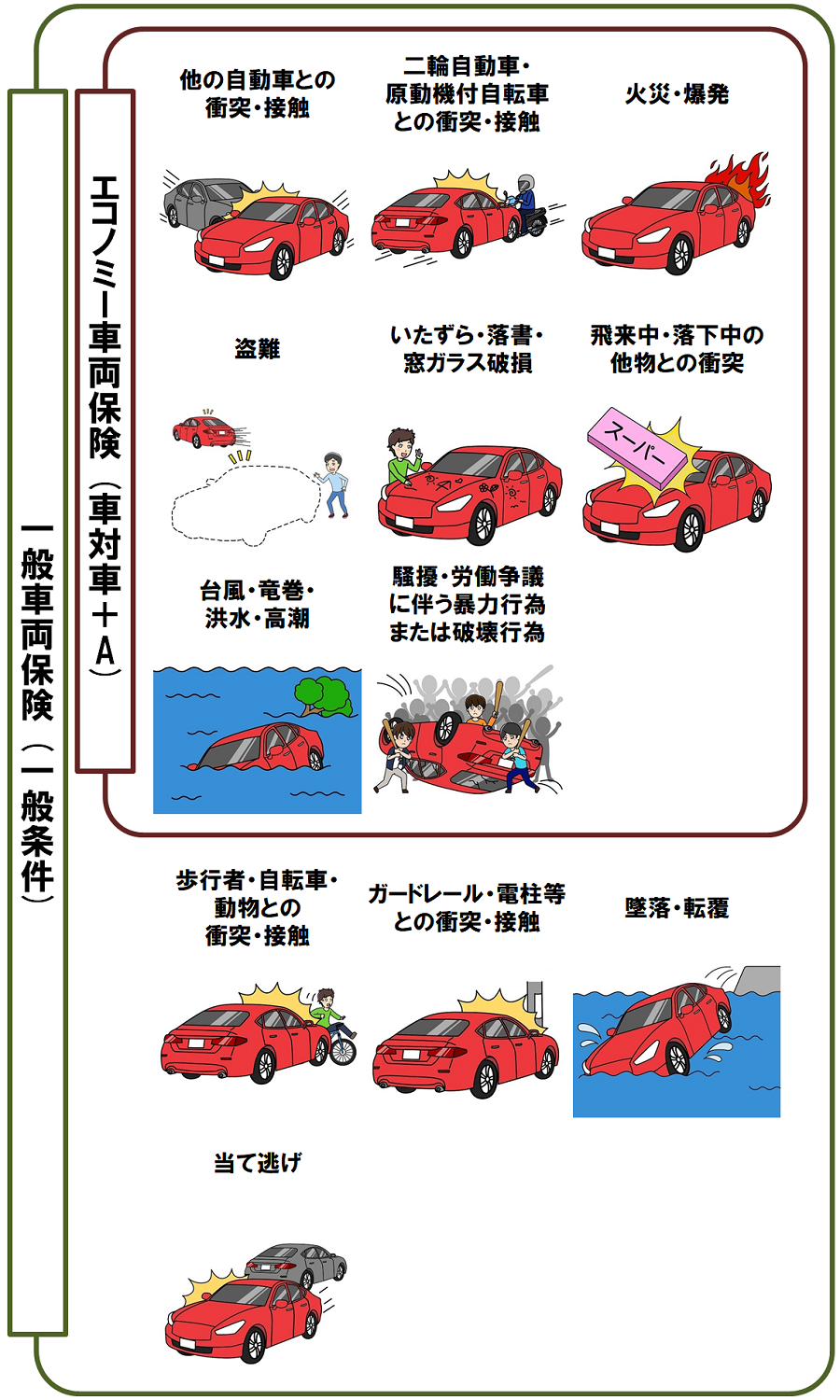

車両保険の補償内容

「車両保険」って2種類あるのね。

保険会社によっては3種類以上用意されているところもあるけど、多くの自動車保険では「一般車両保険(一般条件)」と「エコノミー車両保険(車対車+A)」の2種類が用意されているよ。

補償の違いの注意点

「エコノミー車両保険(車対車+A)」では「一般車両保険(一般条件)」よりも補償の範囲が狭く、以下のようなケースでは補償の対象になりません。

当て逃げ

車両保険では自分の車に他人の車やバイクが衝突・接触したため被害にあったときは補償の対象になります。しかし相手がぶつかった後そのまま逃げてしまい、相手が何者なのか不明な場合は「当て逃げ」と扱われます。

単独事故

運転操作を誤ってガードレールや電柱などにぶつかった、車庫入れに失敗してカーポートの柱にぶつけてしまったなど車やバイク以外の物に衝突・接触した場合は「単独事故」として扱われます。

自転車との事故

車やバイクとの衝突・接触であれば車両保険の補償の対象となりますが、自転車(電動アシスト型を含む)、主に高齢者が利用する電動カートなどとの衝突・接触により被害にあった場合も「エコノミー車両保険(車対車+A)」では補償されません。歩行者、動物との接触による破損も同様です。

東北地方のある山中の道路を自動車で走行中、飛び出してきた鹿と衝突してフロントが破損した事故では、「飛来中の他物との衝突」にはならなかったよ。

「一般車両保険」でないと補償されないのね。

うん。でも鹿が道路の横からではなく、急斜面の上から飛び降りてきたら「飛来中の他物」となって、「エコノミー車両保険」でも補償されると言われたよ。

※この見解は事故発生時の某保険会社の担当者によるもので、保険会社によって異なることがあります。

車両保険の補償内容でもう一つ注意しなければならないことがあります。それは地震・噴火・津波に関連する被害は補償されないことです。車両保険では洪水・台風・竜巻・降雹・落雪・落雷など自然災害による被害も補償されていますが、地震などでの被害は対象外です。

保険会社によっては地震などによる被害も補償する特約(地震・噴火・危険補償特約など)がありますが、車が全損した場合のみ補償され、保険金額が50万円までと制限を設けているケースが多いので、沿岸部で津波の被害が想定されている地域以外ではあまり重要度が高くないかもしれません。

車両保険が必要なケースとは?

補償内容を見る限り、必要だと思うけどワタシの場合はどうなの?

それじゃあ具体的に見ていくよ。

車をローンで購入した

新車・中古車を問わず、長期間のローンを組んで車を購入した人は車両保険の加入を検討したほうがいいでしょう。

当て逃げや単独事故なので車が破損した場合、費用は全額自己負担になります。修理費用が高額になったり、修理不能で買い替えするときは元のローンを支払いながら、新たにローンを組まざるを得ない状況も考えられます。

特に修理ができず廃車にする場合、ローン残債の一括返済を求められることがあります。購入直後で多くの残債がある状況でそのように求められたら対応に苦慮するかもしれません。そんなときに車両保険で費用をカバーすることができます。

また、ローンの残債がない人でも急な出費への備えができていない、貯金残高が厳しいというときもローンを組まざるを得ない可能性が高いので車両保険の加入を検討しましょう。

安全運転機能、自動運転機能が搭載されている車だとちょっとの接触でもセンサーにズレなどが生じるため、修理費用が高額になることもあるよ。

免許初心者・高齢者

免許を取得したばかりの初心者や運転に慣れていない人は、車幅の感覚などをつかみきれずにポールや塀などに接触することがあります。自損事故を起こす可能性が高いので加入を検討するとよいでしょう。

高齢者は加齢による判断能力の低下などから事故を起こしがちになりますので、加入を検討してみてはいかがでしょうか。

逆には必要ないのはどんな人?

新車への買い替えができる程度の貯金がある人は自己負担で修理、買い替えもできるから車両保険に加入しなくてもいいかもしれないね。その分を貯蓄や積み立てに回して、いざというときに備えるのもありだと思うよ。

あと車両価格(時価額)が50万円未満の古い車に乗っている場合も加入が必要なのか検討するといいね。後で説明するけど車両保険に加入していても使えなかったり、ランニングコストがよくないケースがあるんだ。

車両保険の注意点

車両保険に加入するメリットは車の修理費用が保険金で賄えることですが、一方でデメリットも存在します。

等級がダウンする

車両保険を利用すると事故の状況によって3等級または1等級ダウンします。等級がダウンすれば割引率が下がるまたは割増率が適用されることになり翌年度以降の保険料が上がります。

・車や自動二輪車との衝突 ・歩行者や自転車との衝突 ・当て逃げ

・転覆やガードレールとの接触など単独事故

・火災 ・盗難 ・いたずら ・飛び石による窓ガラス破損

・洪水や台風などの自然災害(地震・噴火・津波を除く)

例えば10等級で保険料10万円の自動車保険に加入していた人が車両保険を利用して3等級ダウンした場合、あるネット型損保では翌年度の保険料が約15万円となり、5年間で支払う保険料総額は約72万円になります。車両保険を利用しなかった場合の5年間で支払う保険料総額は約55万円と17万円も差があります。1等級ダウンの場合でも利用した場合の5年間分の保険料は約62万円となり、利用しなかった場合とでは約7万円の差が生じます。

あくまでも一例ですが、ほとんどの契約では大きな差額が生じます。比較的保険料が安いネット型損保でもこれだけの差ですので、代理店型の大手損保ではさらに差が生じるでしょう。そうなると車両保険に加入していても修理費用が10万円未満の場合は利用しないほうがよいことになります。

修理費用が全額でないことがある

車両保険の保険金額は車の時価額が上限となっています。購入から時間が経つほど車両保険の保険金額は下がっていきますので、事故発生時に車両保険の保険金額よりも修理費用のほうが高くなることも起こりえます。

時価額30万円の車が大きな事故を起こし、修理費用が50万円になったら、差額の20万円は自己負担しなければならなくなるよ。

この自己負担となる差額分を補償する特約(事故超過修理費用特約など)もあるけど、古い車ほどこの特約の保険料は高くなるから、運転者の年齢条件や使用目的の設定によっては車両保険金額よりも保険料のほうが高いなんてこともあるから注意が必要だね。

せっかく入っていても使いづらいのは困るわね。

大事なことは車両保険はずっと加入している必要はないということ。

新車を購入した直後や即座に車の買い替えが難しい時期など自分の生活、収入状況に応じて車両保険でリスクを補うようにしておくのがよいと思うよ。

まとめ

ワタシの場合は、新車をローンで買ったばかりだから車両保険が必要かもしれないけど、古くなってきたら見直したほうがいいのね。

そうだね。車両保険は修理費用や買い替え費用を補償してくれるものだけど、必要な金額が全額補償されないこともあるから費用と効果のバランスを見て、必要どうか検討するといいね。